去年以来,Apple Vision Pro的发布,让“沉闷”的XR市场迎来了新一轮发展热潮。与此同时,技术的演进加上消费需求的变化,AR成为XR市场的主要推动力。

图片来源:IDC

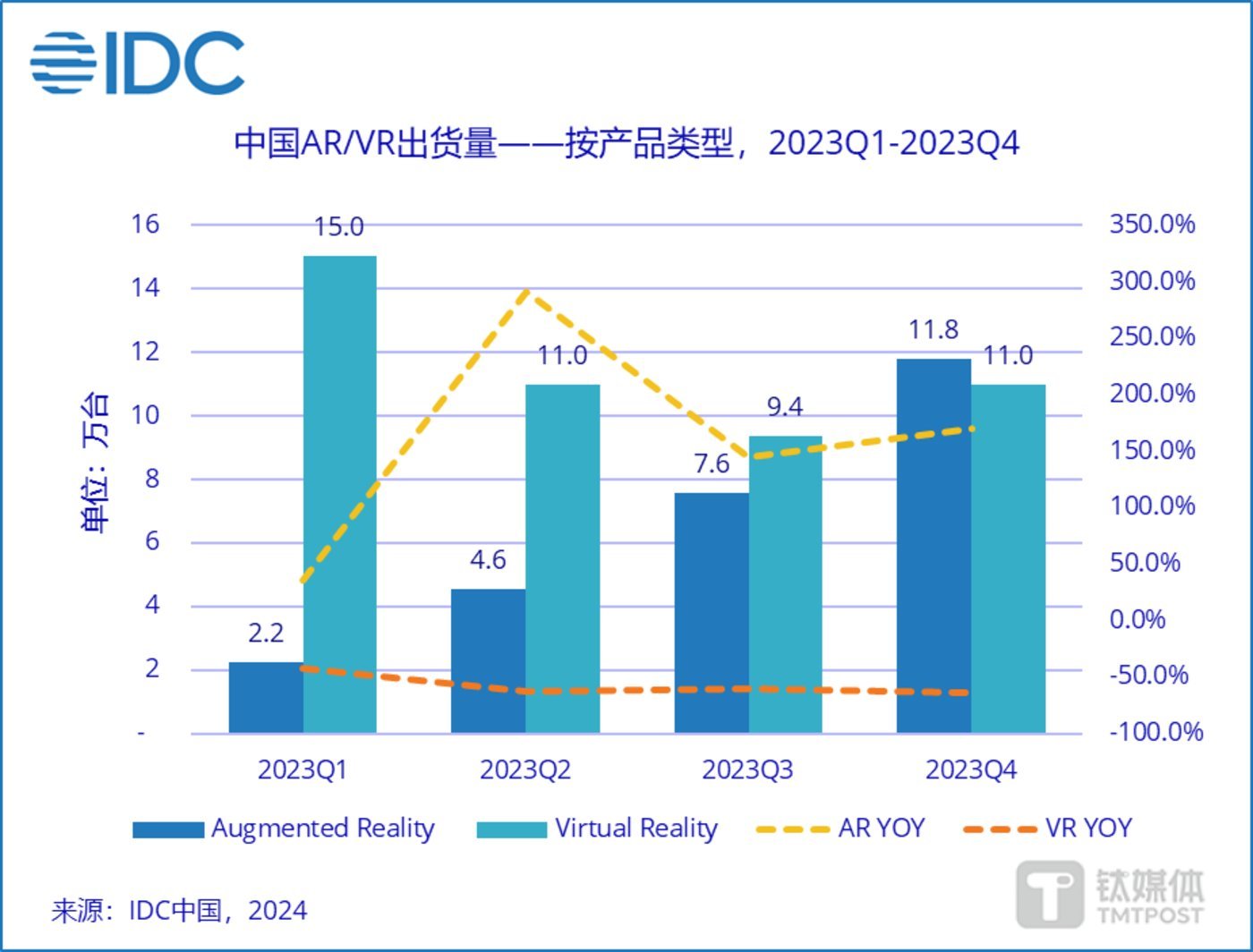

根据IDC最新发布的数据显示,2023年,中国AR/VR头显出货72.5万台(sales-in口径),同比2022年下滑39.8%。其中AR出货26.2万台,同比上涨154.4%,VR出货46.3万台,同比下滑57.9%。

值得一提的是,在去年四季度,AR在出货量上实现了对VR的反超。最近几个月时间,国内几家头部AR企业也都相继宣布完成新一轮融资。钛媒体App认为,无论是从投资环境以及行业生态发展势头来看,AR行业已然进入了新一轮的“繁荣期”。但是,这个“繁荣期”仍存在许多不确定的因素,比如AI究竟能否给AR带来革命?如何让AR眼镜加速成为一个大众消费品等。

AR反超VR,一场注定的结局

2023年,中国VR市场出货46.3万台,其中一体式VR出货35.7万台,分体式VR出货10.6万台。中国AR市场出货26.1万台,其中分体式AR出货23万台,一体式AR出货3.1万台。

从出货量上来看,VR依旧在数量上压制着AR。但是,在去年四季度,AR已经实现对VR的反超。数据显示,第四季度AR出货11.8万台,VR出货11万台。而VR的“衰落”,早在一年前便开始。

去年上半年,VR行业遇到了倒春寒,先是PICO被曝出裁员的消息,后期又有消息称爱奇艺·奇遇VR运营方梦想绽放公司业务陷入停滞。该公司前员工曾向钛媒体App透露,“一直是烧钱状态,工资都发不出来了,自己都离职了,欠的工资还没结清。”Sony Playstation VR2在2023年强势回归但出货仅在一季度,后期持续消化一季度库存。

当下的VR市场,低迷已成定局。谈及AR与VR市场的两极分化,洛图科技分析师对钛媒体App表示,VR设备非刚需,并且价格高使消费者没有迫切的需求;再次是VR设备的内容库相对较小且缺乏多样性,存在短板。IDC方面也指出,由于目前一体机VR换机周期仍相对较长,各平台游戏内容一致性较高,消费者换机升级动力不足。

可以看到,去年以来,更多的创业者选择AR而不是VR作为自己的创业方向。“目前,VR还很难做到轻量化,相比较下,AR更轻便,能够高效地给用户带来信息反馈,并且这个赛道足够大”,谈及创业方向的选择,现致敬未知创始人兼CEO吴德周向钛媒体App说道,“坚信AR会像手机一样,迎来从功能机向智能手机时代转变的机遇,AR技术的爆发必将开启下一个互联网时代。”

初创公司主导国内AR进程,年后融资不断

AR目前作为一个小众产业,目前国内大力布局的巨头并不多。从IDC公布的数据也可以看到,当下国内AR头部厂商以创业公司为主,排名前四的厂商均为成立时间较短的初创企业,比如XREAL、雷鸟、Rokid等。

图片来源:IDC

IDC还指出,分体式AR眼镜中,各家主打智能投屏场景的产品线竞争较为激烈,出货单价基本都在$400以下。从出货渠道看,在电商平台针对消费者发售外,各家均已开始构建线下零售体系并与国产新能源汽车品牌合作进行联动出货。

除了在出货量上反超VR外,开年以来,可以看到,国内AR企业也都相继传来融资的好消息。1月初,先是Rokid完成战略性融资,总规模近5亿元,至今总额已超20亿元,估值破10亿美元。1月底,XREAL对外宣布,公司已完成新一轮6000万美元战略融资,融资总额也达到了3亿美元,估值超过10亿美元。

相比较此前行业投资环境的冷清,今年AR行业则是开了个好头。钛媒体App了解到,另一家国内AR头部企业也将在不久后宣布新一轮融资的消息,规模也在亿元级别。

“Vision Pro是很重要的一个影响因素,它虽然有很多问题,但我们还是认为它打好了一个非常好的生态基础。对大家认可这个行业起到了一个非常好的时间节点的重要输入条件”,雷鸟创新CEO李宏伟对钛媒体App表示,“我们认为2024年财务投资或者风险投资对AR整机这样的方向会更乐观,会有更多正面的结果出来。”

AI将成AR破局的关键

从目前AR眼镜的产品形态来看,大家也都在摸索期,通过不同的方案去尝试,以找到最适合消费市场的最终形态。就像上文提到的那样,国内AR行业是靠着初创公司“做起来”的,而其本身的属性也就导致对供应链等方面推动得缓慢。这一次,Apple Vision Pro的入局,不仅仅是扩大了XR产业的影响力,也加速推动了供应链上的进步。

IDC此前就曾预计,Apple Vision Pro发布后,将会带动Micro OLED屏幕的使用率。在最新报告中,IDC就指出,Apple Vision Pro发布后,Micro OLED屏幕成本快速下降。上下游供应链的逐渐成熟,也加速了AR产品上的规划以及迭代速度。XREAL徐驰向钛媒体App指出,之前XREAL的节奏是一年一款产品,而现在则是指少保证每年会有两款以上的新品给到消费者。

除了供应链以及苹果的造势,AI的加速发展,也为AR找到了新的方向。此前,多家研究机构均发布报告预测称,借助AI的助推,消费电子行业将迎来新一轮的发展机遇。多家AR公司负责人也不止一次在公开场合表示,AR眼镜会是AI的最佳载体,在空间计算时代中,将会展现出独特的价值和潜力。

IDC中国高级分析师赵思泉对钛媒体App表示,AI在硬件搭载上有很多选择,手机、PC、AR都是好的载体。但是对于AR这种轻量级硬件来说,AI的加入会极大丰富AR的应用场景,尤其是在生活助手类的应用中,都会使得其使用的便捷性、准确性得到明显提升。

李宏伟认为,“AR眼镜将赋予AI与人类高度一致的感官能力,并使得AI真正成为人们的‘外脑’,增强人们对视觉信息、音频信息的处理能力。AI+AR会今年行业的一个很重要的趋势。2024年的大趋势毫无疑问应该是AI,而我们坚信,未来2-3年AI带来的最重要的新硬件就是AR眼镜。”

图片来源@视觉中国

不过,对于AR行业的原生玩家来说,行业的声量起来后,必然会导致更多的入局者,比如占据核心终端的手机品牌们。IDC中国高级分析师赵思泉,手机厂商入局后会对当前AR厂商格局产生一定冲击。

在去年年底,星纪魅族就推出了MYVU AR智能眼镜。谈及未来愈加激烈的市场环境,徐驰认为在良性的竞争下,这是一件好事,市场越热,对消费者越受益,就像前几年智能手机百花齐放的年代,AR行业也进入了这一阶段。

“手机厂商一定有他们的优势,但可能也会有一些局限。过去的历史变迁告诉我们,一定会有老玩家的机会,也一定会有新人的机会。在AR的这个赛道上,某种程度上我们还是站在一个起点的。”

前瞻产业研究院指出,随着AR产品的增多及内容的丰富,预计到2027年,中国增强现实(AR)产业市场规模超过2000亿元就目前来看,AR在硬件以及生态上,都还有很多需要提升的地方,首先要做的还是先成为一个大众消费品,在体量上要先起来而对于中国企业来说,面对这千亿市场的蓝海,也是一次引领的机遇作者/杜志强,编辑/钟毅)